Mercado De Energía Solar Fotovoltaica en México

México ha permanecido prácticamente constante en los últimos años.

La estructura de las fuentes que conforman la oferta interna bruta de energía en México ha permanecido prácticamente constante en los últimos años. Sin embargo, la oferta de energía ha ido en ascenso, pasando de casi 8,000 PJ en 2005, a poco más de 8,500 PJ en 2015. Las fuentes limpias (renovables y nuclear) participaron con 9% del total de la oferta energética nacional, con 769.5 PJ (SENER, SIE 2017).

El crecimiento de la generación distribuida se debe a la instalación de sistemas solares en el sector residencial, por parte de usuarios que cuentan con una tarifa de alto consumo (DAC), quienes, por su nivel de consumo, no son sujetos de los subsidios del gobierno federal; otro segmento que hasta ahora ha instalado este tipo de sistemas son los usuarios de tarifas eléctricas de media y baja tensión, principalmente pymes.

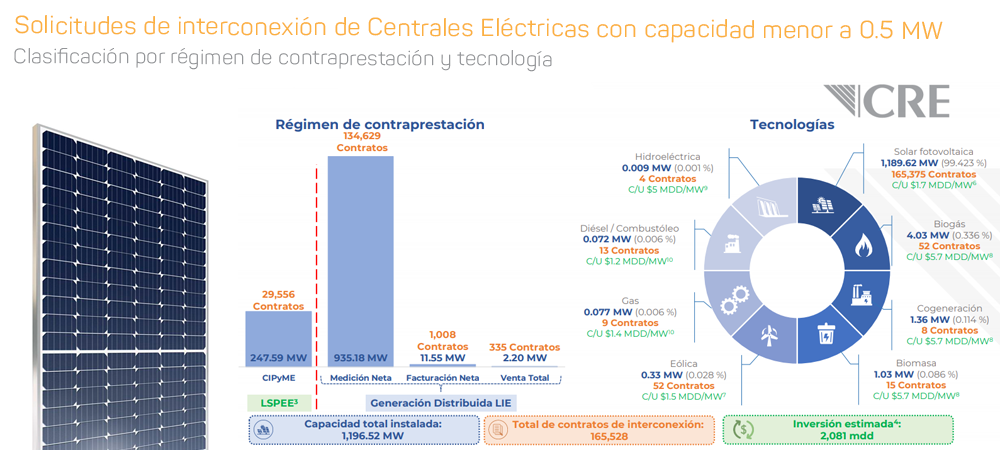

De acuerdo con información de la CRE la tecnología solar fotovoltaica represento un 99.4% de la capacidad instalada en MW en el país.

Demanda esperada

El crecimiento económico va acompañado de un incremento en el consumo de energía. Se espera que en los próximos años la demanda de energía en México aumente a un ritmo similar al desarrollo económico del país. La demanda actual, en su mayoría satisfecha con energía proveniente de fuentes fósiles, ofrece una gran oportunidad para la inversión en energías renovables. Si a esto se agregan las expectativas de crecimiento, el margen para la implementación de este tipo de tecnologías es todavía mayor.

La apertura del sector energético representa una ventana de oportunidad para la industria solar, ya que cada vez más sectores demandan energías generadas mediante tecnologías limpias. Una parte importante de mencionar es el avance y estabilidad que tienen algunas ciudades con el desarrollo de esta tecnología, que, si bien involucra diferentes factores para su implementación, como densidad de población, industria, etc. También se abren nichos de oportunidades en estados donde hay poco o nulo crecimiento. Además de los grandes sectores de consumo final residencial, comercial e industrial, existen oportunidades en segmentos como el agrícola, el forestal y el pesquero.

Es importante considerar la segmentación de los contratos de interconexión para poder determinar cuales son los nichos de mercado que tienen una participación importante en cual pueden representar oportunidades de negocio para proyectos de interconexión.

La mayor capacidad instalada (MW) en México es en contratos de interconexión de 1 a 5 kW que es el sector residencial en su mayoría conformada por la tarifa DAC.

Estamos en una región geográfica con características favorables de irradiación solar, a esto sumarle el crecimiento de la demanda energética producto de diversos factores, contribuyen a una gran oportunidad para el crecimiento y desarrollo de proyectos fotovoltaicos. Por tal motivo es indispensable apegarse a las regulaciones y normatividad para poder cuidar este mercado que aún esta en desarrollo, donde claramente es necesario contar con una constante capacitación para garantizar proyectos de calidad, seguridad y confiabilidad, teniendo como resultado una vida útil mínima de 20 años en los sistemas.

Referencias